Før man setter av penger til investeringer burde man kartlegge alle investeringsalternativene.

Ofte har man gjeld som burde bli prioritert før andre investeringer som f.eks. dyrt billån eller andre forbrukslån, eller kanskje ha fokus på å fylle opp BSU kontoen først dersom målet er å eie egen bolig. En langsiktig sparestrategi burde være på minst 5 år for å minimere risikoen for at pengene skal gå ned i verdi. Investeres det kontinuerlig i samme periode vil risikoen for negativ avkastning reduseres ytterligere. Alle har forskjellige mål med investeringene som påvirker strategien og risikovurderingen som burde tas.

Noen ønsker en bedre pensjon, andre ønsker å kjøpe drømmebilen eller drømmehuset.

Investeringshorisonten avgjør om store deler av porteføljen burde ligge i noe med relativt lav risiko. Eksempler på dette kan være crowdfunding eller rentefond, eller på den andre siden investere i enkeltaksjer og kryptovaluta der det er veldig høy risiko. Jo lengre sparehorisont man har på investeringene desto høyere risiko kan man tillate seg. De store svingningene fra år til år vil til slutt jevnes ut i det lange løp.

Strategisk allokering

En vanlig strategisk modell er å fordele porteføljen i ulike aktivaklasser som f.eks. fond, aksjer, kontanter, obligasjoner, krypto, crowdfunding eller eiendom. Deretter bestemmes det en viss prosent i de ulike aktivaklassene.

Målet er å redusere risikoen i porteføljen ved å diversifisere, ofte går aktivaklassene i forskjellige retninger og følger sin egen utvikling. Dersom en aktivaklasse stiger mye vil man da justere porteføljen og reallokere verdiene slik at prosentandelen holder seg til det opprinnelige utgangspunktet.

Diversifisere innenfor hver aktivaklasse

I dag finnes det utrolig mange forskjellige investeringsmuligheter innfor hver enkel aktivaklasse. Det viktigste er at man setter seg inn i risikoen i de ulike investeringsalternativene og deretter velger den risikoen man er komfortabel med. Risikoen burde reflektere hvor lang sparehorisonten er.

1. Fond:

Det finnes tre hovedtyper fond: aksjefond, rentefond og kombinasjonsfond. Hva som passer deg best, kommer an på hvor lenge du ser for deg at du ønsker å spare, samt hvor høy risiko du er villig til å ta med sparepengene dine. Overordnet er fond en investering i verdipapirmarkedet. Kjøper man et fond, er det en forvalter eller en indeks som styrer de ulike investeringene i fondet.

Diversifiseringen innenfor ulike fond kan gjøres ved å investere i ulike markeder, segmenter og lokasjon. Fond er sammensatt av minst 16 aksjer og har derfor ikke like store svingninger i utgangspunktet sammenlignet med aksjer.

2. Aksjer:

Når man kjøper aksjer, kjøper man en eierandel i et selskap. Et aksjeselskap har et totalantall med aksjer, som alle er verdt det samme. Investering i aksjer passer best for deg som har planer om å spare i noen år, og som tåler litt svingninger.

Diversifisering innenfor aksjer er enda viktigere enn i fond grunnet svingningene i enkeltaksjer er såpass store. Her kan noen nyheter prege en aksje i stor grad fra dag til dag, mens fond allerede består av mange aksjer og er diversifisert. Å diversifisering gir derfor en stor effekt for å redusere risikoen innenfor enkeltaksjer.

3. Eiendom:

Direkte investeringer i eiendom er å eie en eller flere fysiske eiendommer. Da kan en tjene penger på utleie og eventuell verdistigning på eiendommen. Historisk har det gitt høy avkastning på grunn av lave renter og høy prisvekst.

Diversifisering innenfor eiendom kan by på litt større utfordringer enn andre aktivaklassene som fond og aksjer. Nordmenn er i stor grad eksponert mot eiendom og mange har tjent godt på å eie bolig de siste ti-årene. For å diversifisere i eiendomsmarkedet kan man eie forskjellige boliger forskjellige steder i Norge til forskjellige formål som f.eks. langtidsleie eller korte opphold for turisme. Dette kan bidra til noe redusert risiko ved nedgangstider.

4. Crowdfunding

Konseptet lånebasert crowdfunding, eller crowdlending, skjer ved at mange går sammen om å gi lån til et selskap. Ved å være med på å finansiere lånet, får man som långiver utbetalt renter og avdrag. Lånet kan finansiere alle slags mulige prosjekter. Diversifisering innenfor crowdfunding oppnår man en god diversifiseringseffekt om investeringene blir plassert i ulike selskaper, ulike prosjekter og lokasjoner. Det anbefales å fordele investere i mange lån enn et stort beløp i et lån, selv om man har en god følelse på at selskapet vil betale tilbake.

5. Kryptovaluta

En stor voksende aktivaklasse som har fått veldig mye oppmerksomhet de siste årene er kryptovaluta. Det finnes i dag godt over 20 000 forskjellige kryptovalutaer som har forskjellige formål og bruksområder. De største og mest kjente kryptovalutaer er i dag Bitcoin og Ethereum. Kryptovaluta er fremdeles lite regulert og derfor fortsatt stor risiko for å tape investert beløp. Diversifisering innenfor kryptovaluta er det først og fremst viktig å sette seg inn i risikoen i aktivaklassen og de ulike kryptovalutaer. Også har kan man diversifisere ved å investere i ulike kryptovalutaer med ulike bruksområder. Det er viktig å tenke nøye gjennom strategien og planen som blir lagt, her finnes det ingen fasit. Det er derfor lurt å lage strategien og investeringene som passer for seg selv og sitt risikonivå.

Passiv VS aktivt forvaltning

I et langsiktig investeringsperspektiv over flere tiår er det viktig å ta et aktivt valg når det kommer til aktiv eller passiv forvaltning. I et aktivt forvaltet fond er noen som forvalter pengene og som oftest forsøker å slå sin referanseindeks. Et passivt forvaltet fond er ofte en index som f.eks. S&P 500 som består av de 500 største selskapene i USA, eller OBX-indeksen som består av de 25 mest omsatte aksjene på Oslo børs. Passivt forvaltede indeksfond har ofte en vesentlig lavere forvaltningshonorar fra 0,2-0,5%, mens et aktivt forvaltet fond kan ha et varierende forvaltningshonorar ut i fra hvor bra fondet klarer å prestere. Kostnadene ligger ofte på mellom 1%-4%.

I et langsiktig perspektiv kan disse gebyrene spise opp store deler av den totale avkastningen. Det er heller ingen selvfølge at aktivt forvaltede fond gjør det bedre enn sin referanseindeks. Tall fra forbrukerrådet viser en sammenligning mellom aktive og passive fond i en måleperiode på 20 år.

Undersøkelsen viste at i snitt på 73 aktive fond ga 1,43% lavere avkastning enn referanseindeksen. passivt forvaltede fond ga i snitt 0,3% lavere avkastning enn referanseindeksen. Dersom historien gjentar seg vil man sitte igjen med 1,13% høyere årlig avkastning dersom man velger å investere i passivt indeksfond.

Selv om 1,13% ikke virker så mye hvert enkelt år ser vi nedenfor at rentes renteeffekt utgjør en vesentlig forskjell etter 25 år med investering. I grafen nedenfor er det tatt utgangspunkt i årlig avkastning på 8% for indeksfond og 6,87% årlig avkastning for aktivt forvaltede fond.

Differansen på avkastningen er på ca 790 000,- i løpet av en sparehorisont på 25 år.

Hvordan investere skatteeffektivt?

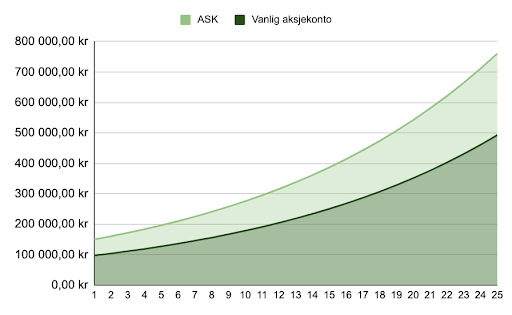

I 2017 ble aksjeparekonto (ASK) innført i Norge. Denne aksjesparekontoen gjør det mulig for privatpersoner å selge aksjer og fond uten at det utløser en skatt ved salget, skatten utløses ikke før gevinsten tas ut av kontoen. Dette gir store fordeler for alle som ønsker å spare langsiktig i fond og aksjer. Per tidspunkt er det ingen slik ordning for andre investeringsformer enn aksjer og aksjefond.

Nedenfor kan vi se et veldig forenklet regneeksempel der en aksje ble kjøpt opp som automatisk førte til realisert gevinst. Ved realisert gevinst utenfor en aksjesparkonto er det en beskatning på 35,2% i 2022.

Det vil si at dersom en har en gevinst på 150 000,- som i grafen nedenfor vil det da beskattes 52 800,-. Hadde aksjene vært i en aksjesparekonto vil man fortsatt kunne oppnå årlig avkastning på hele beløpet. Grafen viser en en årlig avkastning på 7% over 25 år. Beløpet på 52 800,- har etter 25 år økt til 267 821,-.

Kan man time markedet?

For å ha størst mulig sannsynlighet for å lykkes med en langsiktig investeringsstrategi vil det ikke lønne seg å forsøke å time markedet eller trade seg ut og inn i markedet. Dette vil ofte forårsake mange dårlige avgjørelser basert på følelser noe som ikke burde kombineres med investering i alt for stor grad.

DCA ( Dollar cost average) som vil si å investere litt og litt jevnlig. Med denne strategien vil man alltid treffe bunnen og toppen. Investeringsstrategien vil da være mer systematisert samtidig som man etablerer gode sparevaner som gjør det lettere å lykkes med kontinuerlige investeringer over lang tid.

Selv om det kun settes av noen få hundrelapper i måneden vil dette gi gode resultater i det lange løp.

Konklusjon:

For å lykkes med en langsiktig investeringsstrategi er det først og fremst viktig å ha tenkt ut en plan og mål med investeringene. De fleste som ikke klarer å følge den planlagte planen blir ofte følelsesmessig påvirket av aksjemarkedet og de dårlige nyhetene. I tidene der alt ser vanskelig ut etter et brutalt børsfall er det enda viktigere å opprettholde den kontinuerlige investeringsplanen og heller tenke at man kjøper eierandler på salg.

Ut i fra regneeksempler i artikkelen får man se et veldig tydelig bilde på hvor viktig små valg har å si i det lange løp, som det å opprette en aksjesparekonto, ta et aktivt valg av fond og opprettholde en kontinuerlig investeringsstrategi.

Husk at det ikke er en fasit på hvordan man burde investere eller hva som er best. Dette kommer helt an på hvilken situasjon man er i livet og hvilken risiko man er komfortabel med. Dersom det er enkeltaksjer, kryptovaluta eller noen crowdfunding prosjekter som vekker interesse kan det være positivt å sette av noen prosent av porteføljen som kan bidra til engasjement, lærdom og avkastning i flere aktivaklasser og sektorer.

.jpg)